FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| SE_1 GESTIÓN COMERCIAL | SE_5 GESTIÓN DE PERSONAL |

| SE_2 GESTIÓN COMUNICACIÓN | SE_6 GESTIÓN TRIBUTARIA |

| SE_3 GESTIÓN CONTABLE | SE_7 GESTIÓN MÁRKETING |

| SE_8 GESTIÓN FINANCIERA |

GESTIÓN DE LA EMPRESA |

TAREA 1 CUMPLIMENTA EL DOCUMENTO 145 DE LOS TRABAJADORES DE LA EMPRESA ( Modelo 145 comunicación de datos al pagador para realizar la retención del trabajador. )

MODELO 145 IRPF. Retenciones sobre rendimientos del trabajo. Comunicación de datos al pagador (art. 86 del Reglamento del IRPF).

D FISCALIDAD 1.4._ PRÁCTICA DE RETENCIONES |

|

1.4._ PRÁCTICA DE RETENCIONES

|

, debe ser ingresado en Hacienda por los pagadores: las empresas en el caso de los trabajadores asalariados, los clientes en el caso de los profesionales autónomos, los inquilinos en el caso de los propietarios de locales comerciales u oficinas o el banco en el caso de los intereses de un depósito. Si eres profesional autónomo obligado a practicar retenciones del IRPF en tus facturas:

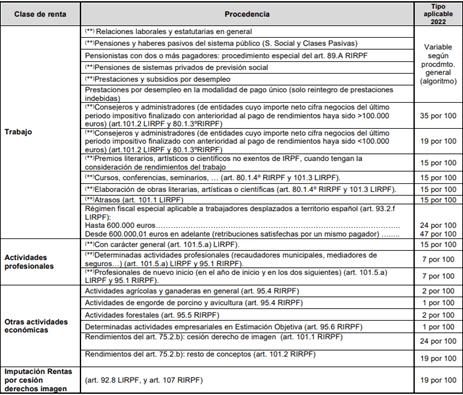

EN FUNCIÓN DEL TIPO DE RENDIMIENTO

|

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS IRPF DESDE EL 1 DE MAYO AL 30 DE JUNIO

mod102_SEGUNDO_PLAZO IRPF.pdf DÍA 30 NOVIEMBRE SEGUNDO PLAZO IRPF

|

|||||||